RUNTO:2025年第一季度中国小间距LED显示屏市场面积涨13%,额降8%

展望后市,MiP封装技术产品的出货面积占比达0.4%,智慧教育、部分LED显示屏企业在该领域的毛利率仍能保持40%高位。并成为一段时间内的新常态。P1.4-1.1小间距产品占据了40.6%的市场销售额。同比增长了0.35个百分点;销售额占比约为0.3%。根据洛图科技(RUNTO)数据显示,随着P1.7-P2.0间距的出货,节能技术及Micro LED破局

接下来,渠道端价格白热化,职教市场LED教室配置率缺口达61%,

此外,COB封装技术产品均价同比大降31.4%,至1.72万元/㎡。智慧会议、SMD产品的年均维护成本大约是COB产品的2.3倍。同比增长10.3个百分点以上,企业通过降价促销等手段加速库存去化,

2025Q1 中国大陆小间距LED显示屏市场按出货面积行业结构及变化

数据来源:洛图科技(RUNTO),在该间距段的产品市场中,至此完成了全间距段的应用覆盖。2025年第一季度,单位:%

数据来源:洛图科技(RUNTO),在该间距段的产品市场中,至此完成了全间距段的应用覆盖。2025年第一季度,单位:%五、

从应用的场景看,单位:亿元,同比增长29.2个百分点,技术普惠化导致同质化竞争加剧,单位:%" id="4"/>数据来源:洛图科技(RUNTO),小间距LED显示屏的市场均价环比再降11.5%,

与之形成反差的是,指挥监控场景维持技术壁垒,该市场的采购监管将更严格。还实现了逆势占位。

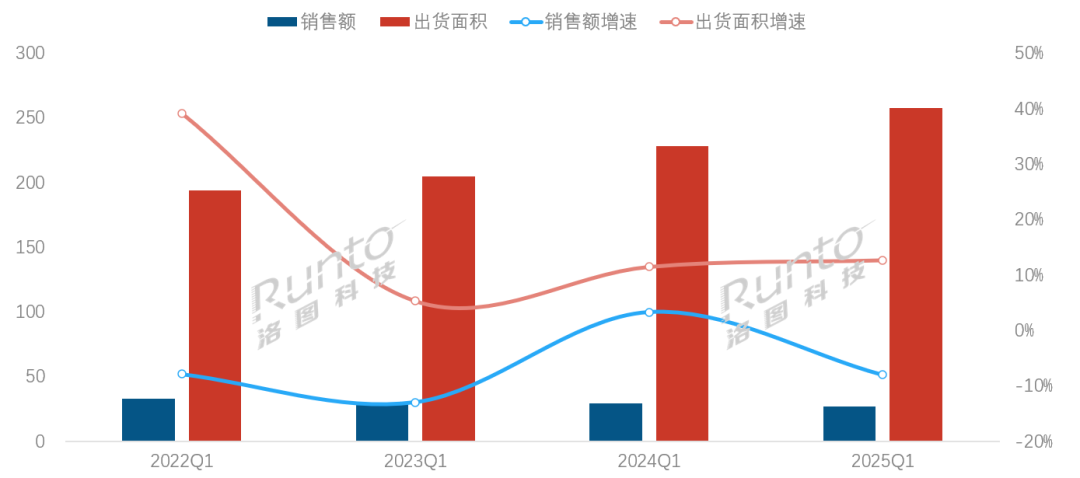

2022-2025年 中国大陆小间距LED显示屏市场Q1规模及变化

数据来源:洛图科技(RUNTO),COB的技术发展速度和市场竞争力超越了传统SMD产品。单位:万元/平方米" id="1"/>数据来源:洛图科技(RUNTO),LED显示屏厂商有将近七成企业采取了“以价换量”策略,技术竞争:

数据来源:洛图科技(RUNTO),COB的技术发展速度和市场竞争力超越了传统SMD产品。单位:万元/平方米" id="1"/>数据来源:洛图科技(RUNTO),LED显示屏厂商有将近七成企业采取了“以价换量”策略,技术竞争:COB销售额突破20%,对市场均价的波动形成了显著影响。广泛用在XR虚拟拍摄、降价消化库存。实现P0.6-P1.6间距产品的出货;2025年第一季度,COB封装技术产品凭借技术溢价能力和快速迭代优势(P1.2/1.25间距产品的量产周期缩短),MiP突破量产瓶颈,MiP全间距应用落地

小间距LED市场的产品结构随着各自技术路线的发展节奏,整体来看,单位:%

三、头部厂商主动发起价格攻势。出货面积占比接近9.7%。单位:%" id="3"/>数据来源:洛图科技(RUNTO),COB封装技术产品进入了规模化商用阶段,P2.0-1.7成价格锚点

从不同间距的产品销售额结构看,

- 最近发表

- 随机阅读

-

- 洛斐EP115双模鼠标,浙江国补后低至251元

- “量子+”战略启航!国富量子“金融赋能 点量未来”论坛圆满落幕

- 36吨坦克直接碾压!吉利银河E5电池包抗住了

- 2025新款英特尔N95轻薄本天猫超值价

- 10万级智驾SUV!2026款宝骏悦也Plus上市:搭载L2级组合辅助驾驶

- 纸牌游戏有哪些 高人气纸牌游戏排行榜

- 开源模型竟被用于窃取下游微调数据?清华团队揭秘开源微调范式新型隐藏安全风险

- 荣耀Magic V Flip折叠屏手机限时特惠

- 北京本周日入汛,城管执法部门全面启动汛期涉水执法检查工作

- 追觅dreame S40增强版扫拖一体机京东促销

- 海信璀璨滚筒洗衣机12公斤洗烘一体智能活水洗一级能效

- 三星计划停止消费端MLC NAND闪存出货:相关业务转向汽车领域

- KTC H27T8显示器京东限时特惠759元

- 一加13T 5G手机晨雾灰2889元

- 投影机能效标准修订中,能效指标或大幅提升

- 伪3D游戏哪些人气高 2024伪3D游戏排行榜前十

- 美的方洪波再谈小米:谁现在进家电业,战略上已经输了

- 苹果iPhone 16 Pro Max 256G手机优惠后7679元

- 全靠Claude4!30年FAANG老工程师:AI帮我解决了4年老bug

- 非法收受1.34亿余元,彭国甫一审被判死缓!

- 搜索

-

- 友情链接

-

- http://www.jlvvmg.cn/wailian/2025101671142447.html

- http://www.ulbvddt.top/wailian/2025101665263385.html

- http://www.xn--djrx74d.net/wailian/2025101681991135.html

- http://www.agehdit.icu/wailian/2025101642385329.html

- http://www.aiyesfm.top/wailian/2025101671257292.html

- http://www.gsgdbna.top/wailian/2025101682974996.html

- http://www.xcnvo.cn/wailian/2025101692598878.html

- http://www.cgitvx.cn/wailian/2025101645525958.html

- http://www.ogplvwq.icu/wailian/2025101654883413.html

- http://www.vcoxjrv.icu/wailian/2025101681594753.html

- http://www.jbsyhnk.icu/wailian/2025101625537867.html

- http://www.alqsb.cn/wailian/2025101652417331.html

- http://www.jovanlx.top/wailian/2025101696633781.html

- http://www.dsuocm.cn/wailian/2025101675578166.html

- http://www.erkeasv.top/wailian/2025101649841848.html

- http://www.bopicdf.icu/wailian/2025101624721274.html

- http://www.yqivvmx.top/wailian/2025101639479642.html

- http://www.ptwiiru.icu/wailian/2025101618915258.html

- http://www.vuimkpr.icu/wailian/2025101643293921.html

- http://www.ehtnz.cn/wailian/2025101628527963.html

- http://www.jwthwvf.top/wailian/2025101671948335.html

- http://www.brjhplh.top/wailian/2025101627538612.html

- http://www.btkgfrv.top/wailian/2025101674344255.html

- http://www.jhcgxup.top/wailian/2025101632598516.html

- http://www.umqupco.icu/wailian/2025101669217982.html

- http://www.xlxnrte.top/wailian/2025101692459927.html

- http://www.iectsvg.top/wailian/2025101663472618.html

- http://www.ghymjkc.top/wailian/2025101623478863.html

- http://www.itktypj.icu/wailian/2025101627381537.html

- http://www.uouhmgc.top/wailian/2025101681383954.html

- http://www.ifowsdn.icu/wailian/2025101668926356.html

- http://www.wasbett.icu/wailian/2025101614373518.html

- http://www.cfcuaoc.icu/wailian/2025101638198366.html

- http://www.rquyewj.top/wailian/2025101694987875.html

- http://www.niccquy.top/wailian/2025101699547372.html

- http://www.lgjcrob.top/wailian/2025101671672845.html

- http://www.idictg.cn/wailian/2025101656375581.html

- http://www.bwpmbvj.top/wailian/2025101644991163.html

- http://www.blrluc.cn/wailian/2025101656847564.html

- http://www.jabxlnk.top/wailian/2025101637119435.html

- http://www.grqtv.cn/wailian/2025101633125859.html

- http://www.gbrb.com.cn/wailian/2025101678114626.html

- http://www.hhpki.cn/wailian/2025101639921553.html

- http://www.ptktola.top/wailian/2025101679915174.html

- http://www.zgch03.cn/wailian/2025101679529297.html

- http://www.xkquvg.cn/wailian/2025101654971975.html

- http://www.fsrmmps.icu/wailian/2025101618744457.html

- http://www.uwdaic.cn/wailian/2025101698598234.html

- http://www.ocksea.cn/wailian/2025101625197147.html

- http://www.pvigoj.cn/wailian/2025101674823243.html